분양권, 1년 미만 보유땐 양도세율 70%

A. 다주택자에 대한 과세가 강화되면서 주택의 취득, 보유, 양도 단계마다 부담하는 세금이 크게 늘어났다. 취득 단계에선 일반세율(1∼3%) 대비 8∼12%의 중과세율이 적용되고 보유 때도 종합부동산세 세율을 일반세율 대비 2배 정도 높게 부과한다. 양도 때는 장기보유 특별공제를 적용받지 못하고 일반세율 대비 최대 30%포인트 추가 세율이 부과된다.

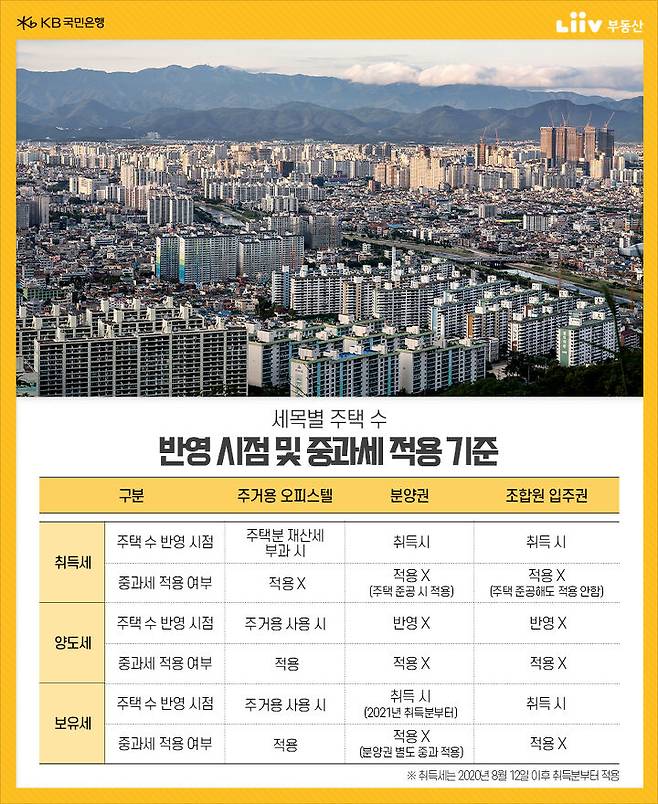

다주택자 중과세 기준 다양

이렇게 중과세가 적용되는 주택에는 일반 주택뿐 아니라 주거용 오피스텔, 분양권, 조합원 입주권도 포함된다. 오피스텔은 업무시설이고 분양권과 조합원 입주권은 부동산을 취득할 권리에 해당되므로 그 자체로 주택은 아니지만 과세 목적상 주택으로 간주하고 있는 것이다. 이때 해당 물건 자체가 중과세 대상이 될 수 있고 그렇지 않더라도 주택 수에 포함돼 다른 주택의 중과세 여부에 영향을 미치기도 한다. 다만 취득세는 주택 수 반영 규정이 시행된 2020년 8월 12일 이후 취득한 주택부터 적용된다.

먼저 주거용 오피스텔은 취득세 적용 시 ‘재산세 부과 시점’부터 주택 수에 반영된다. 주택임대사업자로 등록하거나 주거용으로 사용한다는 사실을 신고했을 때 주택분 재산세가 부과되기 시작한다. 주거용 오피스텔은 다주택자 취득세 중과세 대상은 아니다.

종부세와 양도세를 적용할 때 주거용 오피스텔은 ‘주거용으로 사용하는 시점’부터 주택 수에 반영된다. 종부세는 과세 기준일인 6월 1일을 기준으로 다주택자 중과세율 적용 여부가 결정된다. 다만 종부세는 재산세 자료를 바탕으로 과세하기 때문에 실질적으로는 주택분 재산세가 부과된 때부터 적용된다고 볼 수 있다. 주거용 오피스텔은 다주택자 양도세 중과세 적용 대상이다.

분양권, 취득땐 중과세 대상 제외

다음으로 분양권은 취득세 적용 시 ‘취득하는 시점’부터 주택 수에 반영된다. 분양권은 취득세 과세 대상이 아니기 때문에 분양권을 취득해도 중과세가 적용되지 않는다. 하지만 주택이 준공되는 시점에는 주택으로 취급돼 분양권 취득 시점의 주택 수를 기준으로 중과세가 적용될 수 있다.

분양권은 종부세 과세 대상이 아니기 때문에 종부세 적용 시엔 주택 수에 반영되지 않고 그 자체로 중과세가 적용되지도 않는다.

양도세 적용 시 분양권은 올해부터 ‘취득하는 시점’에 주택 수에 반영된다. 분양권은 다주택자 양도세 중과세 적용 대상이 아니지만 이와 별도로 분양권을 1년 미만 보유하다가 팔면 70%, 그 외의 경우 60%의 높은 세율을 적용받는다.

마지막으로 조합원 입주권이다. 취득세 적용 시 주택 수에 반영되는 시점은 입주권을 ‘취득하는 시점’이다. 입주권은 취득세 과세 대상이 아니므로 중과세가 적용되지 않고 분양권과 달리 매매 취득이 아닌 신축에 해당되므로 주택이 준공되더라도 중과세가 적용되지 않는다.

종부세 적용 시 조합원 입주권은 종부세 과세 대상이 아니기 때문에 주택 수에 반영되지 않고 그 자체로 중과세가 적용되지도 않는다. 양도세 적용 시 입주권이 주택 수에 반영되는 시점은 ‘취득하는 시점’이며 입주권은 다주택자 양도세 중과세 대상에 해당되지 않는다.

주거용 오피스텔과 분양권, 조합원 입주권의 주택 수 반영 시점과 중과세 적용 여부는 세목별로 차이가 있다는 점에 유의하고 의사 결정에 참고해야 한다.