쿠팡 현금흐름표 뜯어보니..흑자는 외상값 늘린 덕?

수조원 적자에도 쿠팡의 미래를 무조건 긍정적으로 전망하는 근거 중 하나로는 변화한 ‘현금흐름’이 꼽힌다. 투자가 많은 탓에 지출이 많을 뿐이지 영업활동에서는 이미 이익이 나고 있다는 것이다. 결국 그동안 출혈은 컸지만 어쨌든 수익모델을 만드는 데는 성공했고, 앞으로 수익성도 좋아질 테니 괜찮다는 논리다.

물론 앞으로 쿠팡의 수익성이 좋아질 것이라는 데에는 업계에서도 큰 이견이 없다. 다만 수익성 개선의 속도와 폭이 어떨지가 관건이다. 그렇다면 현금흐름으로 본 쿠팡의 현재 모습은 어떨까.

매출 14조 차세대 유통 공룡

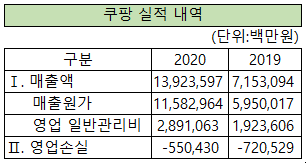

우선 쿠팡의 지난해 실적을 살펴보자. 쿠팡은 매출액 14조원을 거두며 국내 유통시장 차세대 공룡으로 자라났다. 무엇보다 전년 7조2000억원과 비교해 무려 두 배 가까이 매출을 늘리며 엄청난 성장 속도를 보였다. 성장세를 보면 기존 유통 대기업들이 왜 위기감을 느끼고 이커머스(e-Commerce)시장에 ‘올인’하는지 알 수 있다. 이마트의 지난해 매출액은 22조원으로 쿠팡이 따라잡는 모습도 충분히 상상 가능하다.

잘 알려졌다시피 매출은 늘었지만 영업적자는 지속됐다. 전년 대비 적자 폭이 2000억원가량 줄긴 했지만 여전히 5500억원 규모의 큰 손실을 냈다. 벌어들이는 돈 보다 쓰는 돈이 더 많은 상황인 것이다.

구체적으로 살펴보면 쿠팡의 매출액에서 차감되는 항목은 ‘매출원가’와 ‘영업 일반관리비’ 두 개다. 쿠팡의 매출원가는 상품매출원가 및 배송관련 원가로, 배송서비스를 제공하며 부담하는 운송원가 등이 여기에 포함돼 있다. ‘영업 일반관리비’는 매출원가를 제외한 모든 비용을 의미하며, 풀필먼트센터 운영비용, 고객 서비스 관련 비용, 결제대행 수수료, 기술 인프라 및 온라인 플랫폼 유지보수 비용 등이다.

지난해 쿠팡의 매출원가는 전년 대비 약 2배 가까이 늘어난 11조6000억원으로 집계됐다. 매출이 대폭 증가하며 자연스레 매출원가도 크게 늘어났다. 매출원가율은 83.2%로 전년과 동일한 것으로 나타났다. 제조업의 경우 일반적으로 매출이 늘면 규모의 경제를 통해 원가가 절감되는 효과가 발생한다. 그러나 쿠팡의 경우 저마진 구조의 유통업 특성상 원가절감 효과는 전혀 발생하지 않은 것으로 분석된다.

영업 일반관리비로는 2조9000억원을 썼다. 전년 1조9000억원보다 1조원 지출이 늘었다. 매출액 대비 관리비용 비율은 20.8%로 전년 26.9%와 비교해 약 6% 포인트 개선됐다. 쿠팡의 영업손실 규모가 줄어든 것은 관리비 비중 감소 덕분으로 분석된다.

'미지급금·매입채무'로 늘린 현금흐름

그렇다면 기업 회계의 ‘속살’로도 불리는 쿠팡의 현금흐름은 과연 어떤지 살펴보자. 현금흐름표는 재무제표에서 유일하게 현금을 기준으로 작성되기 때문에 회계법으로 인한 왜곡효과가 최대한 완화돼 나타난다. 이익이 나더라도 아직 현금을 받지 못했을 경우도 있고, 반대로 비용지출이 발생하더라도 현금은 빠져나가지 않는 경우도 있다.

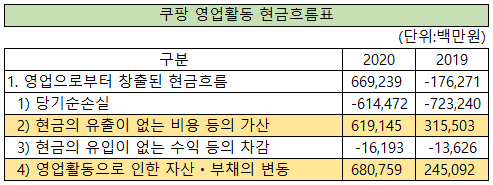

쿠팡은 지난해 영업활동을 통해 약 6000억원의 현금을 벌어들였다. 전년도 영업활동 현금흐름이 적자였던 점을 감안하면 무려 8000억원을 개선한 것이다. 현금흐름표는 크게 영업활동, 투자활동, 재무활동 등 3개 부분으로 나뉘는데, 영업활동 현금흐름은 말 그대로 제품 및 상품의 구매‧판매 활동을 통한 현금거래를 의미한다. 투자활동 현금흐름은 마이너스(-) 6800억원으로 전년도 –3200억원 대비 두 배 넘게 증가했다. 영업은 잘 되는데 투자 때문에 적자가 났다는 주장의 근거를 이 현금흐름표가 뒷받침해 준다.

어떻게 영업활동 현금흐름이 순식간에 이렇게 좋아졌을까. 쿠팡의 2020년 연결재무제표 주석 내 ‘20. 영업으로부터 창출된 현금흐름’을 보면 상당히 구체적인 현금흐름 내역이 기재돼 있다. 쿠팡의 영업활동 현금흐름은 크게 4가지 하위 계정으로 구분된다. ‘1. 당기순손익’, ‘2. 현금의 유출이 없는 비용 등의 가산’, ‘3. 현금의 유입이 없는 수익 등의 차감‘, ’4. 영업활동으로 인한 자산‧부채의 변동‘ 등이다. 이 4개 계정에 잡힌 현금흐름을 모두 더하고 빼주면 전체 영업활동 현금흐름 값이 나온다.

4개 계정 중 전체 영업활동 현금흐름을 대폭 개선한 주요 계정은 바로 2번과 4번 계정이다. 당기순손실은 전년 대비 1000억원 정도 개선되는데 그쳤지만, 이 두 계정의 현금흐름 흑자가 크게 늘었다.

‘4. 영업활동으로 인한 자산‧부채의 변동’은 말 그대로 영업활동에 필요한 자산과 부채가 얼마나 변화했는지 보여주는 계정이다. 예를 들어 매출채권은 상품을 외상으로 판매한 금액을 나타내는데, 매출채권이 줄어들면 외상값을 받아 현금화했으니 현금이 늘어나고 반대로 매출채권이 늘어나면 받아야 할 돈을 못 받으니 현금이 줄어들게 된다. 매입채무는 정확히 매출채권과 반대되는 개념이다.

이 계정에서 가장 눈에 띄는 것은 바로 매입채무와 미지급금, 그리고 재고자산이다. 매입채무는 6600억원, 미지급금은 6100억원을 기록했으며 재고자산은 –5700억원으로 집계됐다. 전년 대비 매입채무는 3800억원이 늘었고 미지급금은 4000억원이나 증가했다. 재고자산은 2700억원이 감소했다. 사실상 매입채무와 미지급금의 증가가 영업활동 현금흐름을 크게 늘린 주요 요인인 셈이다.

물론 매출이 두 배나 늘었으니 그에 따라 매입채무, 미지급금 또한 같이 늘어나는 것이 당연하다고 볼 수 있다. 그럼에도 쿠팡의 미지급금 현금흐름 변화는 쉽게 이해하기 어려운 수준이다. 지난해 기준 쿠팡의 미지급금은 총 6800억원으로 집계됐다. 쿠팡보다 매출규모가 훨씬 큰 이마트의 미지급금 규모가 7100억원이니 사실상 쿠팡이 엄청난 규모의 미지급금을 보유하고 있는 셈이다.

그렇다고 현금성 자산이 크게 늘어난 것도 아니다. 지난해 현금성 자산은 1조1000억원으로 전년 8200억원보다 고작 3000억원 늘어나는데 그쳤다. 매출채권의 큰 변화가 없는 상황에서 매출이 늘고 미지급금, 매입채무가 증가하면 현금도 크게 늘어야 하는데 증가 폭이 작다. 쿠팡이 대규모 투자를 벌이느라 거래처와의 거래에서 매입채무와 미지급금을 한껏 늘리는 경영을 한다는 분석이 가능하다.

운전자본(매출채권+재고자산-매입채무)에서도 쿠팡의 현금확보를 위한 노력이 드러난다. 통상 매출채권, 재고자산, 매입채무로 결정되는 운전자본은 영업현금흐름을 결정짓는 주요 요소다. 운전자본이 적을수록 유동성이 좋다는 의미인데, 지난해 쿠팡의 운전자본은 –2700억원을 기록했다. 전년도 –1400억원보다 두 배 늘어난 수준이다. 운전자본은 매출채권, 매입채무 등을 통해 충분히 조정 가능해 회사 규모보다는 재무전략에 의해 결정된다. 쿠팡의 운전자본이 지난해 줄었다는 것은 그만큼 의도적으로 쥐어짜서 현금을 늘렸다고 볼 수 있다.

이를 감안하면 쿠팡의 영업활동 현금흐름은 단지 일정 기간 회사에 머무른 돈이 많다는 것을 나타내지, 영업의 수익성이 증가했다고 보기는 어려운 것으로 분석된다.

쿠팡은 뉴욕증시 상장으로 5조원이라는 충분한 현금을 확보한 상태다. 하지만 아직 확실한 수익모델이 구축되지 않은 현재, 과연 언제쯤 쪼들리는 살림에서 벗어날 수 있을까.

© Bloter&Media Inc. All rights reserved.