증여세도, 양도세도 안 내고 집 물려주는 방법

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[땅집고] 서울에 시가 11억원 주택을 가진 A씨는 이 집을 세대 분리한 아들에게 8억원에 양도했다. 시가보다 3억원 저렴한 가격에 처분해 3억원을 증여한 셈이지만 증여세는 한푼도 내지 않았다. A씨 세대는 일시적 1가구2주택자에 해당해 이 주택을 처분할 때 9억원 이하 주택 양도소득세 비과세 혜택까지 받았다.

오는 6월부터 종합부동산세와 양도세 부담을 완화하기 위해 가족간 ‘저가 양도(低價讓渡)’를 택하는 이들이 늘고 있다. 저가 양도란 시세보다 저렴한 가격에 사고 팔면서 실질적으로 증여 효과를 볼 수 있는 절세 수단이다. 그러나 양도 금액이 시세보다 너무 저렴한 경우 증여세를 내야 하고, 자칫 증여자(부모)가 생각보다 큰 양도세를 내는 경우도 있어 꼼꼼히 따져봐야 한다. 조하림 세희세무회계 세무사로부터 저가 양도를 통한 증여세 절세 요령과 주의 사항을 들어봤다.

■ 10억 주택, 7억 이하로 팔면 증여세 부과

국세청은 배우자나 직계존비속에게 양도 형식을 빌려 증여하면 증여세 부담을 피하기 위한 목적으로 추정하고 원칙적으로 양수인에게 증여세를 부과한다. 다만 증여액 전부에 과세하는 것은 아니다. 시세와 양도가액의 차이가 ‘시세의 30%, 혹은 3억원’ 중 큰 금액보다 큰 경우에만 증여세가 과세된다. 이 때문에 10억원을 기준으로 증여가액을 계산하는 방법이 달라진다.

주택 시가가 10억원 미만일 때 증여세를 내지 않으려면 거래금액이 시가의 70%를 넘어야 한다. 예를 들어 9억원짜리 주택이라면 6억3000만원을 넘으면 증여세를 내지 않고, 그보다 낮은 가격에 팔면 증여세가 부과된다. 6억원에 양도했다면 3000만원은 증여한 것으로 보고 증여세를 부과한다.

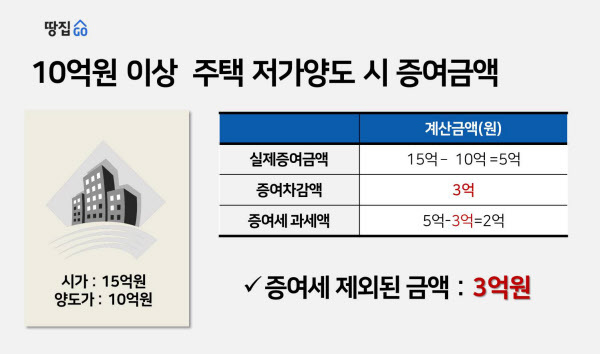

주택 시가가 10억원을 넘으면 거래금액에서 3억을 뺀 금액에 대해서만 증여세를 부과한다. 예를 들어 15억원 짜리 주택을 10억원에 증여한다고 했을때 실제 증여받은 금액은 5억원이다. 그러나 3억원까지는 증여세를 부담할 필요가 없고, 2억원에 대해서만 증여세를 내면 된다.

■ 양도인에게는 양도세 부과…1주택자나 일시적 2주택자가 유리

저가 양도한 부모는 양도세를 내야 한다. 세법상 특수관계인끼리 부동산을 양도할 경우 시가와 양도가액의 차액이 시가의 5% 또는 3억원을 넘으면 양도세를 회피하기 위해 양도가액을 낮췄다고 보고 시가대로 양도세를 부과한다. 주의해야할 점은 증여세는 기준금액 초과분만 과세한다. 반면 양도세는 기준 금액보다 낮은 금액으로 거래했을 경우 실제 금액이 아닌 시가를 기준으로 계산한다는 점이다.

예를 들어 부모가 5년 전 5억원에 매입한 아파트의 시세가 현재 10억원으로 올랐는데 이 주택을 자녀에게 4억원에 양도했다고 가정해보자. 부모는 취득 가격 대비 1억원 손해를 보고 팔았지만 양도세 계산에서는 양도금액을 4억원이 아닌 시가 10억원으로 계산한다. 결국 부모는 시세에서 취득가액 5억원을 뺀 시세차익 5억원에 대해 양도세를 내야 한다. 즉 저가 양도를 통해 양도세를 절세하는 것은 시가 기준으로 양도차익이 발생하지 않거나 비과세 주택을 양도할 때에만 가능하다.

특히 부모가 1가구 1주택자이거나 일시적 1가구 2주택자여서 양도 주택이 비과세 혜택을 받는 자산일 때 저가 양도를 활용하면 절세 효과가 크다. 사실상 증여 형태로 자녀에게 주택을 양도해도 증여세와 양도세 모두 절감할 수 있기 때문이다.

■ 동일 세대원에게 저가 양도하면 비과세 적용 안돼

다만 저가 양도시 주의할 점도 있다. 우선 일시적 2주택자의 경우, 동일 세대원에게는 양도세 비과세 주택을 저가 양도하는 것이 좋지 않다. 만약 동일 세대원에게 주택을 양도할 경우 양도일 이후에도 여전히 1가구 2주택자로 분류되기 때문에 비과세 적용이 되지 않는다.

부모가 1주택 비과세를 받지 못하면 양도세 측면에서 오히려 불리해질 수 있다. 부모가 5억원에 취득한 주택이 10억원으로 올랐는데 이 주택을 자녀에게 7억원에 양도한다고 가정해보자. 부모는 양도차익 5억원(시가 10억원-취득가액 5억원)에 대해 양도세를 낸다. 나중에 자녀가 이 주택을 15억원에 팔면 양도차익 8억원에 대한 세금을 또 내야 한다. 부모가 타인에게 팔았을 때보다 합계 양도차익이 3억원 늘어나 양도세 부담이 더 커진다.

증여세 계산시 양도금액이 ‘시가의 30%, 혹은 3억원’ 이내 차이인지 계산하는 기준이 되는 시가는 최종 잔금 청산일이나 등기일(잔금 청산 이전에 등기했을 경우)을 기준으로 삼는다. 즉, 현재 시세 10억원 주택을 7억원에 양도하는 계약을 체결했더라도, 잔금 청산일에 시가가 11억원이 된다면 증여세를 내게 된다. 이 때문에 기존 시세보다 저렴한 가격으로 계약할 때에는 가급적 빠른 시일 내에 잔금을 청산하거나 등기 소유권을 넘기는 것이 유리하다.

글=전현희 땅집고 기자